ПДВ У АГРОСЕКТОРІ ПОТРЕБУЄ ВРАХУВАННЯ РЕАЛЬНОЇ РЕНТАБЕЛЬНОСТІ

Основним мотивом надання державної фінансової підтримки суб’єктам господарювання є забезпечення достатнього рівня рентабельності тих видів діяльності, в розвитку яких зацікавлена держава — соціально спрямованих або економічно значимих. До числа останніх належить і сільське господарство, особливо діяльність у галузі тваринництва.

Оцінка реальної рентабельності певних видів діяльності повинна виступати основою для прийняття рішення щодо надання їм державної підтримки, в тому числі й шляхом податкового стимулювання.

Відповідно, підґрунтям для прийняття зваженого рішення щодо подальшого застосування спеціального режиму справляння ПДВ у сільському господарстві має стати оцінка рентабельності виробничої діяльності сільгосппідприємств.

Міністерство фінансів України наполягає на повній відміні дії спецрежимів оподаткування із 1 січня 2016 року. Такий захід передбачений Меморандумом про економічну та фінансову політику України у зв’язку із співпрацею з МВФ, положення якого містять чіткі норми щодо переходу сільгосппідприємств на загальну систему сплати ПДВ. В ньому представники українського Уряду визнають, що «сільськогосподарський сектор перетворився на один із найбільш прибуткових секторів української економіки. Відтак, із 1 січня 2016 року ми поширимо дію загального режиму оподаткування ПДВ на увесь с.-г. сектор у відповідності до міжнародної практики».

Отже, положеннями Меморандуму також передбачено, що в основу рішення щодо відміни дії спецрежиму ПДВ повинна бути покладена оцінка рентабельності сільгоспдіяльності.

На нашу думку, аналізоване положення Меморандуму щодо «високої прибутковості» вітчизняного аграрного сектору є досить дискусійним і потребує уточнення.

За даними державної статистики, якими оперує МФУ, діяльність сільгосппідприємств в Україні дійсно відзначається достатньо високою рентабельністю, навіть без врахування ефекту від застосування спецрежиму ПДВ. Особливо високим показником рентабельності відзначається в останні роки діяльність у галузі рослинництва (принаймні, це стосується вирощування окремих експортоорієнтованих сільгоспкультур).

Зважаючи на це, у МФУ сформувалось переконання, що сільгоспдіяльність в Україні є зверх рентабельною та вже не потребує державної фінансової підтримки, зокрема шляхом застосування спецрежиму ПДВ.

Проте така позиція сформована на поверхневих оцінках, без врахування вад вітчизняної системи держстатистики. Питання оцінювання реальної рентабельності сільгосп-діяльності потребує застосування більш виваженого підходу, який би враховував вплив наявних інфляційних процесів та знецінення національної грошової одиниці, що мав місце у 2014 році та продовжується у 2015 році. Фактично, з 2014 року декларовані держстатистикою показники рентабельності сільгоспдіяльності вже не дають уявлення про реальний стан справ у галузі — вони констатують надвисоку рентабельність сільгоспвиробництва у 2014 році практично по усіх видах сільгоспдіяльності, що насправді не відповідає реальному стану справ.

Використання неопрацьованих даних держстатистики призводить до хибного уявлення відносно «надрентабельності» сільгоспдіяльності, а відповідно, й формування висновку щодо спроможності сільгосппідприємств безболісно обійтись без ПДВ-підтримки.

Держстатистика у своїх оцінках рентабельності сільгоспдіяльності не враховує "розтягнутості" виробничого циклу сільгосппідприємств — початкові витрати у рослинництві здійснюються майже на рік раніше за перші отримувані доходи, а відповідно, витрати і доходи здійснюються та формуються у різних масштабах цін, що є суттєвою проблемою при оцінці реального рівня рентабельності сільгоспдіяльності.

Після врахування інфляційного фактора — забезпечення співставності доходів і витрат шляхом індексації понесених протягом виробничого циклу витрат з використанням декількох методичних підходів, отримані показники рентабельності суттєво відрізняються від офіційно задекларованих — вони є набагато нижчими.

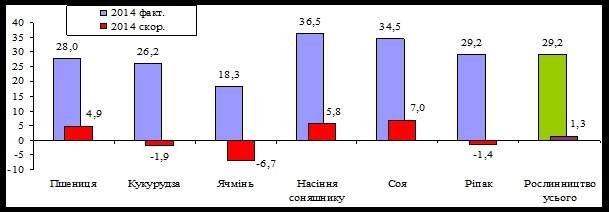

Рентабельність вирощування основних видів рослинницької продукції з урахуванням індексації понесених протягом виробничого циклу виробничих витрат (2014)

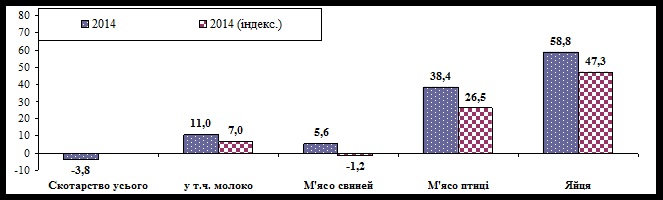

Рентабельність виробництва основних видів продукції тваринництва з урахуванням індексації витрат накорми (2014)

(Рентабельність м’яса птиці — з урахуванням повного технологічного циклу)

Джерело: Дані ДССУ, опрацьовані за авторською методикою

Із врахуванням індексації валютної складової понесених витрат (на індекс зміни офіційного курсу гривні до долара США), рентабельність вирощування основних сільгоспкультур суттєво знижується — зокрема, пшениці, соняшнику та сої до рівня 5–7 %, який не можна назвати високим (особливо зважаючи на показники оборотності в аграрному секторі). Вирощування інших сільгоспкультур за опрацьованою методикою оцінки рентабельності або балансує на межі рентабельності (зокрема, вирощування кукурудзи та ріпаку) або є збитковим (зокрема, виробництво ячменю).

Загалом діяльність у сфері рослинництва, після індексації витрат, не була збитковою, проте рівень рентабельності не перевищував 6 % — тоді як держстатистика декларує 28,5 %.

Після проведення індексації витрат на корми, рентабельність виробництва тваринницької продукції також суттєво знижується. Зокрема діяльність у галузях скотарства (в цілому) та свинарства у 2014 році була збитковою. Лише діяльність у галузі птахівництва залишається досить високою навіть після індексації витрат на корми.

Враховуючи наявні інфляційні процеси у 2015 році є всі підстави очікувати повторення подібної ситуації у і поточному році (щоправда, ефект від інфляційних процесів буде дещо меншим).

Відповідно, враховуючи базовий постулат — в основі прийняття рішення щодо відміни дії спец режиму ПДВ повинна лежати оцінка реальної рентабельності сільгоспдіяльності, повна відміна дії спец режиму ПДВ є економічно не обґрунтованою — галузь не має тих показників рентабельності, які прийнято вважати високими.

Водночас, варто визнати, що поширення податкових преференцій за рахунок спецрежиму ПДВ на окремі види діяльності все ж призводить до непродуктивних бюджетних витрат. Останні мають місце у разі, коли державна підтримка не впливає на раціональні структурні зміни, не забезпечує розвиток пріоритетних видів діяльності та формування оптимальної структури сільгоспвиробництва з рівномірним розвитком різних форм господарювання, а лише призводить до збільшення рівня рентабельності, підвищуючи його по окремих видах сільгосппродукції до дійсно високих значень.

Проте питання мінімізації таких непродуктивних бюджетних витрат не повинно вирішуватись у такий радикальний спосіб, як повна відміна спецрежиму ПДВ. Мистецтво державного управління передбачає пошук компромісного рішення, а саме оптимальних напрямів вдосконалення механізму спец режиму ПДВ, які б дозволили уникнути зайвих бюджетних втрат, завдаючи найменшої шкоди діяльності сільгосппідприємств. Особливо це стосується тваринницької галузі, на відновлення якої з часом можуть бути витрачені значні обсяги бюджетних ресурсів, неспіврозмірні з обсягами додаткових бюджетних надходжень, отриманих внаслідок відміни спец режиму ПДВ для даної галузі.

Леонід ТУЛУШ, завідувач відділу податково-бюджетної політики ННЦ «Інститут аграрної економіки», кандидат економічних наук.